Aux dispositions e, e bis, f et j de l’article 244 quater B abrogées samedi soir, d’autres dispositions relatives au crédit d’impôt pour la recherche et l’innovation connaissent le même retournement. Par deux autres amendements du gouvernement votés au Sénat La suppression de l’article 14 quater, visant à créer un taux minoré de crédit d’impôt […]

Catégorie : Equivalence

Contrefaçon par équivalence

Coup de théâtre samedi soir : nouvelles exclusions du crédit d’impôt

Sur un nouvel amendement présenté au nom de la Commission des Finances, le 1er décembre, sont abrogées les dispositions votées quelques jours auparavant par les sénateurs. Objet de cet amendement Le présent amendement vise à revenir sur le sous-amendement n° 2223 déposé par M. Uzenat et ses collègues du groupe Socialiste, Écologiste et Républicain. Ce […]

Retour du crédit impôt collection CIC, du crédit impôt innovation CII, et de l’IP BOX

Les deux posts précédents ont indiqués le retour au régime du crédit d’impôt, des frais de dépôt et de défenses des brevets, et des frais de normalisation. Sont repris ici sous chacun des 3 autres crédits d’impôt qui reviennent également, le texte des amendements adoptés au Sénat. 1°) Prorogation du Crédit impôt collection ( vote […]

Réintégration au régime du CIR des frais de normalisation

24 novembre 2024, réintégration au Sénat des frais de normalisation sous le régime du CIR par un SOUS-AMENDEMENT à l’amendement n° I-7 de la commission des finances, le texte Objet L’amendement n° 7 propose de mettre en œuvre une partie des recommandations formulées dans la revue de dépenses réalisée par l’Inspection générale des finances (IGF) […]

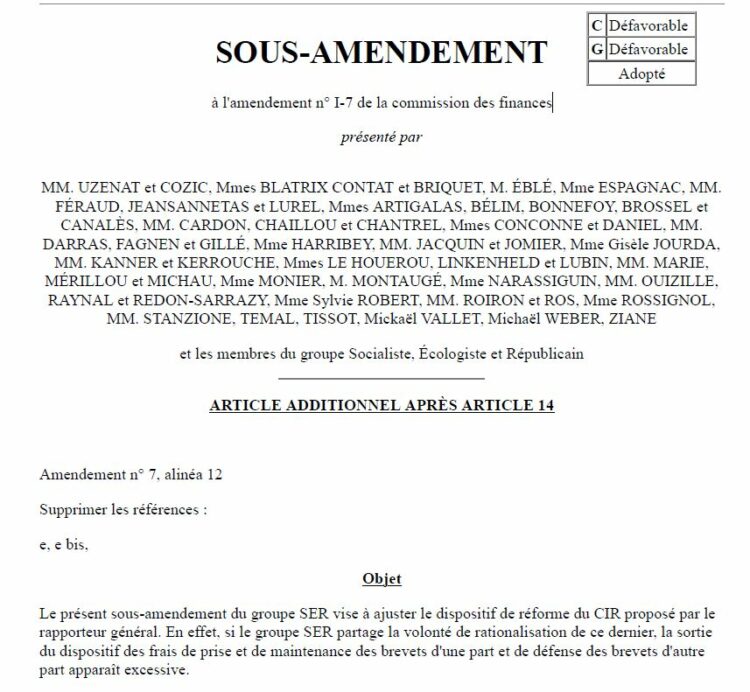

L’amendement au Sénat qui replace les frais de dépôt et de défense du brevet sous le régime du Crédit impôt recherche (CIR)

25 novembre 2024 : réintégration au Sénat des frais de dépôt et de défense des brevets par un SOUS-AMENDEMENT à l’amendement n° I-7 de la Commission des Finances, le texte Objet Le présent sous-amendement du groupe SER vise à ajuster le dispositif de réforme du CIR proposé par le rapporteur général. En effet, si le […]

Pas de contrefaçon par équivalence quand la fonction n’est pas nouvelle

La contrefaçon par équivalence est quelque fois invoquée, mais son action est difficile à faire reconnaitre.Dans l’affaire jugée par la Cour de Paris le 13 février 2015, deux brevets étaient opposées, l’un est annulé, la demande en contrefaçon de l’autre est rejetée. C’est la motivation du rejet de l’action en contrefaçon par équivalence qui retient […]

Contrefaçon par équivalence d’une revendication limitée après le jugement qui a déjà reconnu la contrefaçon par équivalence

La limitation d’une revendication d’un brevet peut intervenir en cours d’appel. L’arrêt du 19 mars 2014 de la Cour de Paris intervient donc après la limitation et retient la contrefaçon de cette revendication modifiée par équivalence. Autre intérêt de cette affaire, le jugement avait déjà retenu la contrefaçon par équivalence. C…… est titulaire d’un brevet […]

Le degré raisonnable de certitude pour rejeter une demande en contrefaçon de brevet par équivalence

Un arrêt de la Cour de Lyon intervient à propos d’une demande de contrefaçon par équivalence. Cet arrêt confirme le jugement qui a écarté la contrefaçon. La Cour se réfère au degré raisonnable de certitude que les tiers sont en droit d’attendre de la consultation du titre de brevet. Chomarat Textiles Industries agit à l’encontre […]

Contrefaçon de brevet : les règles d’appréciation de la contrefaçon par équivalence

Cet arrêt du 15 février 2013 a rappelé les règles de la contrefaçon par équivalence. Ainsi que les premiers juges l’ont pertinemment relevé par des motifs propres et adoptés l’élément rapporté – ou chapeau – en cause, objet de la revendication 1, comprend, outre une partie supérieure en métal présentant un fond perforé pour la […]

Pas de contrefaçon par équivalence du brevet : la fonction était déjà connue et un des éléments de la forme brevetée n’est pas repris

L’arrêt du 14 mars 2012 se prononce sur un grief de contrefaçon par équivalence finalement rejeté. STHIK est titulaire d’un brevet européen (EP n° 1 388 459 B1), déposé le 25 juillet 2003, sous priorité d’un brevet français du 9 août 2002, délivré le 30 novembre 2005 et intitulé « Benne basculante à bec vibrant », selon […]